Médiakutató 2005 nyár

Piac

A hanghordozó-piaci kereslet szerkezete és a zeneipar kilátásai a digitális technológia korában

Kísérlet a magyarországi hanghordozópiac modellezésére

A közönségmérések a médiakutatások egyik kiemelt fontosságú területét képezik. Egy modern piacgazdaságban a közönség szociodemográfiai összetétele a médiatermékek piaci értékét befolyásoló egyik legfontosabb tényező. Bár a nyomtatott sajtó és az elektronikus média közönségmérésének immár több mint félévszázados hagyománya van, a hanghordozópiac hasonló mélységű vizsgálata csak az elmúlt években vált rendszeressé. A zenepiac több éve tartó, példányszámzuhanással és a szerzői jogokat sértő formátumok és tartalmak gyors terjedésével kísért recessziója szinte rákényszeríti a kiadókat, hogy stratégiai döntéseik előkészítése során mind alaposabban tanulmányozzák közönségük szociológiai tulajdonságait. A zenepiacon lényegében ugyanaz történik, mint szinte bármely médiatermék piacán: a formátumok és a tartalmak specializálódása, valamint a közönség, a célcsoportok fragmentálódása egymással párhuzamosan zajló és egymást erősítő folyamatok. A piac legfontosabb szereplői kezdik felismerni, hogy a talpon maradáshoz elengedhetetlen a rétegspecifikus igények és az azokat befolyásoló gazdasági-kulturális kontextusok feltárása. Különösen így van ez Magyarországon, ahol a korábbi évtizedek széleskörű hanghordozó-kereslete oly mértékben erodálódott, hogy a legális zenepiacot lényegében néhány százezer fanatikus zenerajongó „tartja el”.

1. Bevezetés

A globális zenepiac recessziója 2000 környékén kezdődött. A korszerű, egyre olcsóbb hanghordozó-másolási, hanganyag-tömörítési eljárások, valamint az internetes fájlcserélő programok rohamosan terjedő használata világszerte az értékesített hanghordozó-példányszámok radikális zuhanását eredményezte. Az elmúlt években a jog eszközeivel megtett lépésekkel sem a másolás, sem a letöltés érdemi visszaszorulását, de még a példányszámcsökkenés mérséklődését sem sikerült elérni. A legális (hivatalos) hanghordozók piacának fokozatos szűkülése ugyanakkor a zeneipart a fejlett piacgazdaságok médiapiacának iránytűjeként működő közönségmérésekhez hasonló empirikus kutatások megrendelésére ösztönözte. A zenepiacon lényegében hasonló folyamatok mennek végbe, mint amilyenek a televíziózás elterjedésével a napilapolvasás nagyjából fél évszázada indult, ma is tartó lassú visszaszorulását eredményezték. A zenepiaci szereplőknek a megváltozott keresleti viszonyok között a talpon maradás egyik legfontosabb eszköze a hanghordozó-vásárló közönség empirikus vizsgálata és a kínálatnak a mind partikulárisabb célcsoportok szokásaihoz történő igazítása.

Ez a tanulmány a zenepiac jelenleg kezdeti stádiumban lévő empirikus keresleti- és közönségkutatásának módszereit és főbb magyarországi eredményeit ismerteti. A Szonda Ipsos kutatóintézetben 2000 óta folyamatosan vizsgáljuk a magyar hanghordozó-piaci kereslet szerkezetének alakulását. A magyarországi reprezentatív mintákon felvett adatokra támaszkodó dolgozat célja annak bemutatása, hogy a digitális háztartási technológiák terjedésének legfontosabb távlati következménye még véletlenül sem a „zenepiac halála”, sokkal inkább a kereslet szerkezetének radikális átalakulása.1

2. A zeneipar a digitális korszakban

A hanghordozók piacának tanulmányozása a médiakutatások korántsem szokványos, ezért ellentmondásokkal terhelt területe. A problémák már a definíció szintjén megjelennek, hiszen a hanghordozók médiumjellegét illetően nem beszélhetünk szakmai konszenzusról. A médiakutatások döntő többségét hagyományosan a nyomtatott sajtó, a rádió és a televízió, újabban pedig az internet mint alapvető médiumok dimenzióiban és összefüggéseiben végzik. A kutatói érdeklődés horizontján a zeneipar és a hanghordozópiac mint a tartalomszolgáltatás további – ráadásul még a „hagyományos” médiumok némelyikénél (például a televíziónál) is hosszabb múltra visszatekintő – médiuma inkább komplementer jelleggel jelenik meg.

Ez különösen két jelenség fényében meglepő. Egyrészt azért, mert az 1990-es évek dereka óta végbement fúziók eredményeként létrejött óriás nemzetközi médiavállalatok többségének egyik alapvető tevékenységi köre a zeneműkiadás: az ezredfordulón a világ hét vezető médiatársasága – AOL/Time Warner,2 Disney, Sony Corporation of America, Bertelsmann, Seagramm, Viacom-CBS, News Corporation – közül csupán kettő (a felsorolásban a két utóbbi) nincs jelen a hanghordozópiacon (The Economist, 1999. szeptember 15. és 2000. január 15., idézi: Gálik, 2000). Másrészt pedig azért, mert a médiakonvergenciakorában a lakossági médiafogyasztásban mind jelentősebb szerepet játszó háztartási szórakoztatóelektronikai eszközök is úgymond „összeolvadnak”, azaz funkcióik gazdagodásának köszönhetően a vásárlók számára lehetővé válik az eltérő technológiai hátterű médiumok által hordozott tartalmak egyazon hardver közbeiktatásával történő „fogyasztása”. Kiemelve tehát a médiapiac kínálati és keresleti oldalán az összeolvadás, a fúzió és a konvergencia folyamatait, legalábbis elgondolkodtató a médiakutatások bizonyos fokú konzervativizmusa.

A helyzet szemléltetésére elég a média-közönségkutatások jelenlegi helyzetére utalni. Tekintve, hogy a médiapiacon a termékek nagy része a nagyközönség piaca mellett a kereslet egy másik síkján, a hirdetők piacán is jelen van (Gálik, 2000), e kutatások megbízható (értsd: empirikusan korrekt, széles körű szakmai konszenzus által jóváhagyott) adatszolgáltatása nélkülözhetetlen a nemzeti médiapiacok hatékony működéséhez. Az egyes országok médiapiacának közönségkutatásai nyújtják azt a nyers értékesítési statisztikákból megismerhetetlen, az eltérő tartalmakat hordozó médiumok közönségének szociodemogáfiai összetételére, életstílusára, médiahasználati és vásárlási szokásaira stb. vonatkozó információhalmazt, amelynek feldolgozása elengedhetetlen a különböző célcsoportok számára készített hirdetői üzenetek hatékonyságának optimalizálásához. Erre az igényre alapozva a fejlett piacgazdaságokban külön kutatási iparág foglalkozik a sajtóolvasottság, a rádióhallgatottság és a televíziónézettség, újabban pedig az internethasználat mérésével. E médiumok közönségkutatása azonban napjainkig nem egészült ki a hanghordozó (kiterjesztő értelemben a hang- és képhordozó) eszközök piacának hasonló mélységű elemzésével, pedig a nagyközönség médiahasználatában mind a tartalmi-kulturális, mind a hozzáférési-instrumentális aspektusok között évtizedek óta bizonyítottak a sztochasztikus összefüggések (Bourdieu, 1979).

A hanghordozópiac kutatásának ez a (persze csak a médiakutatások egyes szakterületeihez képest észlelhető) relatív fókuszonkívülisége mindazonáltal magyarázható fejlődésének sajátosságaival. Ez a piac – globális mértékekben legalábbis – a 21. század elején szembesül először az értékesített példányok számának tartós és drasztikus csökkenésével, amelyhez fogható visszaesést például a nemzeti sajtópiacok az elektronikus tömegmédiumok megjelenésével már évtizedekkel korábban átéltek. Szemben az egy főre jutó hanghordozó-fogyasztással az emberek újságolvasásra szánt ideje, ezzel összefüggésben az értékesített újságok összes mennyisége a fejlett gazdaságokban hosszú ideje (az 1990-es évek óta pedig látványosan) csökken (World Press Trends, 1999). Ezzel együtt a merészebb jövendőmondók által eltűnésre ítéltnek tartott nyomtatott sajtóban még a példányszámok jelentős esése mellett is jelentős profit realizálható, és ez a tény nagymértékben összefügg a médiapiac elemzésére kifejlesztett és szüntelenül korszerűsített empirikus kutatási technológiák használatával. Ami pedig az elektronikus médiumokat illeti, egyelőre nem beszélhetünk a rádióhallgatás és a televíziónézés visszaszorulásáról, azonban előbb a nagy csatornamonopóliumok megszűnése, majd a közelmúltban a rádiós és a televíziós piacoknak az Amerikai Egyesült Államokból kiinduló, az utóbbi két évtizedben pedig Európában is bekövetkező lokalizálódása, fragmentálódása és az egyes műsortípusok szakosodása (Head et al., 1998) stb. a műsorszolgáltatókat a hallgatói-nézői csoportok fogyasztói szokásainak mind alaposabb megismerésére sarkallta. Míg tehát a nyomtatott sajtó, valamint a rádiós és a televíziós műsorszolgáltatók piaci túlélésük érdekében hosszú évtizedek óta rákényszerülnek az olvasottság-hallgatottság-nézettség szofisztikált kutatói apparátust igénylő mérésére, a 20. század végéig expanzióban lévő hanghordozópiacot, kiváltképp annak multinacionális nagyvállalati szereplőit (az úgynevezett major kiadókat3), az említett folyamatok eddig legalábbis nem szorították hasonló professzionalizmussal végzett közönségmérésre.

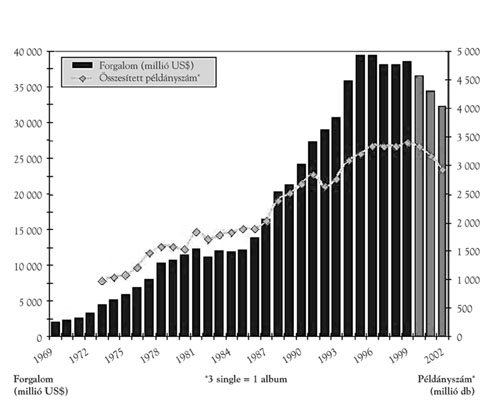

Ami tehát látszólag nélkülözhetőnek tűnt az iparág expanzióval jellemezhető évtizedei alatt, ma stratégiai igényként fogalmazódik meg a globális szórakoztatóipari vállalatóriások döntéshozói számára. A hanghordozópiacon is végérvényesen tovatűnni látszik az az időszak, amikor az egymást követő, többmilliós példányszámot eredményező sikerkiadványoknak köszönhetően soha nem látott magasságokba emelkedtek a kiadók bevételei. Az értékesítési statisztikák önmagukért beszélnek: a világ zeneiparának három évtizedes expanziója a 2000-es évek elején véget ért, mind a példányszámok, mind a bevételek jelentősen zuhantak (lásd az 1. ábrát). A helyzet iróniája, hogy a hanghordozók iránti kereslet világszintű csökkenésének előidézőjeként számon tartott, mind olcsóbb háztartási szórakoztatóelektronikai eszközök (CD-írók, MP3-lejátszók, DVD-írók és meghajtók stb.) forgalmazói nem ritkán ugyanazok a nagyvállalatok (például a Sony), amelyeknek zeneipari érdekeltségei zuhanó példányszámokkal „szenvedik el” az egyre jobb minőségű digitális kép- és hangrögzítő eszközök eladásainak növekedését.

1. ábra: A globális zenepiac forgalmának alakulása, 1969–2002 (millió USD és példányszám)

Az elmúlt években a hanghordozópiac számos szereplője festett mind sötétebb képet az iparág jövőjéről, néhányan közülük egyenesen a zene mint kreatív tevékenység „haláláról” vizionálnak. Ha ugyanis az óriási volumenben másolt CD-k és a nagyarányú ingyenes hangfájlletöltések okozta károk következtében a művészeknek nem éri meg szerzeményeiket kiadni, akkor sorra zárnak be a stúdiók, lassacskán beköszönt a világ kulturális elsivatagodása – állítja a katasztrófa-forgatókönyv (Berman, 2001).

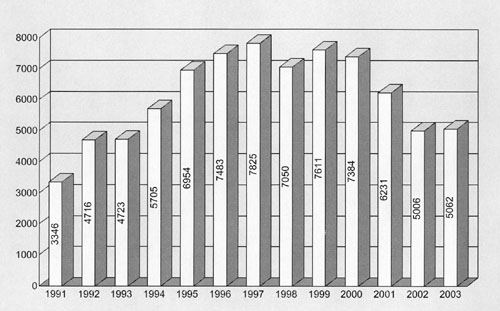

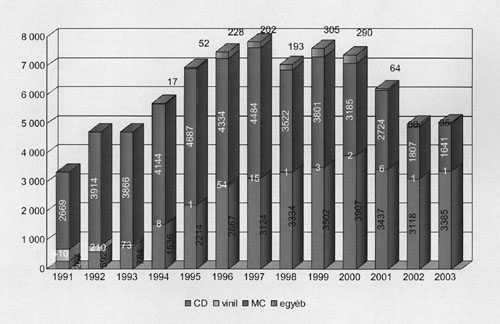

A globális trendekkel összhangban a magyarországi zenepiac az 1990-es évek végén érte el expanziója csúcsát, azóta viszont folyamatosan szűkül (lásd a 2. ábrát). Az 1990-es évek elején a magyarországi hanghordozópiacot egyértelműen a műsoros kazetta (MC) uralta. Az évtized e hanghordozótípus jelentős visszaszorulását hozta (lásd a 3. ábrát). Ugyanezen időszak alatt a CD-k darabszám szerint számított piaci részesedése 8-ról 55 százalékra nőtt. Ezzel együtt a kazetta csupán az új évtized elejére vesztette el domináns pozícióját – 2000 volt az első év, amikor több CD-t értékesítettek, mint kazettát.4 A 1990-es évek elején még közel félmilliós példányszámban értékesített bakelit (vinyl) hanghordozók (LP, SP) mára teljesen visszaszorultak, csupán párezres darabszámot képviselnek.

A piac legnagyobb mértékű fellendülése a 1990-es évek első felére tehető. Érdekes módon a lakossági fogyasztások jelentős visszaesését eredményező gazdasági megszorító intézkedések (a „Bokros-csomag”) időszakában – 1996–97-ben – a hanghordozópiac tovább bővült, bár a korábbinál lassabb ütemben. A piac növekedése kissé később, 1998-ban állt meg: az értékesített példányszám azóta sem érte el az 1997-es szintet. Az eddigi legjelentősebb csökkenés 2001-ben következett be: egy év alatt több mint egymillió példánnyal, 6,2 millióra csökkent az értékesített darabszám. Ez a mennyiség 2002-ben további 500 ezerrel csökkent. A példányszámok csökkenése 2003-ban megtorpant: ez a tény talán összefüggésben állhat azzal, hogy hosszú hezitálást követően a jelentősebb kiadók elkezdték mérsékelni az áraikat.5

2. ábra: A magyarországi hanghordozó-értékesítések összes példányszám szerint

3. ábra: A magyarországi hanghordozó-értékesítések a kiadvány típusa szerint

Mindenképpen magyarázatot igényel, hogy a hanghordozópiac szűkülése miért éppen arra az időszakra tehető, amikor a lakosság életszínvonala növekedésnek indult.6 A hanghordozópiac éppen abban az évben (1998-ban) indult szűkülésnek, amikor a reáljövedelmek 1991 óta először bővültek jelentősebb mértékben. A 2000-es évtized elején tehát a kissé jobb anyagi helyzetű magyarországi lakosság lényegesen kevesebb hanghordozót vásárolt, mint az 1990-es évek derekán, amikor jövedelemszintje még a rendszerváltás éveinek reálértékét sem érte el. A szűkülés oka – a hanghordozók magas ára mellett – nem kis mértékben a „helyettesítő” termékek, elsősorban a mind olcsóbb írható CD-k terjedésével, másodsorban pedig az interneten ingyen hozzáférhető zeneanyag bővülésével és a zenefájlletöltés terjedésével hozható összefüggésbe.

3. A kereslet szerkezete

A hazai hanghordozópiac szerkezetét a kereslet elemzésének két fő aspektusából vizsgáljuk:

(1) hozzáférési aspektus (access) és formátum: mennyiségi/instrumentális dimenziók, a hozzáférés médiuma (például napilap, hetilap, magazin, televízió, rádió stb.), a vásárlások volumene, a hallgatottság-nézettség ideje stb.

(2) tartalmi aspektus (content): a médium által „hordozott” tartalom szociokulturális dimenziók szerinti megkülönböztetése: például politikai, bulvár, „elit”, „szórakoztató”, „komoly”, „pop” stb.

3.1. Hozzáférés és formátum

Az újra lejátszható hanganyag korántsem egyedüli médiumai a kereskedelmi forgalomba kerülő (úgynevezett „műsoros”) hanghordozók. Amióta létezik hanglemezipar, azóta léteznek a hanghordozók előállításának és másolásának többé-kevésbé bonyolult és háztartásilag is kivitelezhető technikái. Az „alternatív” hanganyag-beszerzési források és technológiák – mindenekelőtt a CD-írók, a másolás és a letöltés – terjedése azonban az 1990-es évek végére érte el azt a mértéket, amely már indokolja, hogy azokat a hozzáférés dimenzióiban a „legális” forrásokkal legalábbis azonos jelentőségű médiumokként kezeljük. Összességében a hanghordozók („rögzített, újra lejátszható hanganyag”) beszerzésére jelenleg három lehetőség kínálkozik: a vásárlás, a másolás és a letöltés.

Ha a hanghordozópiacot nem redukcionista („csak a hanghordozót vásárlók összessége”), hanem tágabb értelemben akarjuk definiálni, akkor a piac részeként kell vizsgálnunk azokat a csoportokat is, akik az „alternatív csatornákon” keresztül „szereznek be” hanghordozókat,7 különösen azért, mert nem elhanyagolható azoknak a tábora, akik egyáltalán nem fizetnek az általuk birtokolt hanghordozókért. Az iparági statisztikák értelmezésénél maguk a kiadók és szakmai szervezeteik is úgy fogalmaznak, hogy az 1990-es évek vége óta a „legális hanghordozók” piaca szűkül, a hozzáférhető hanganyag abszolút mennyisége azonban korántsem. Azok is a piaci kereslet részét képezik, akik nem adnak ki pénzt (hivatalos) hanghordozóra, legfeljebb a másolás médiumaként szolgáló írható CD-re vagy audiokazettára, vagy letöltenek, de nem vásárolnak. Szociodemográfiai, anyagi, életmódbeli stb. okai lehetnek annak, hogy ezek a csoportok miért nem a hivatalos/legális csatornákon keresztül jutnak hozzá a zeneanyaghoz. Miután összefüggéseket feltételezünk az alternatív csatornák igénybevétele és a „hivatalos” kiadványok piacai között, a másolt és a letöltött hanganyagot a műsoros hanghordozók helyettesítő termékeiként értelmezzük.

3.1.1. Szegmentáció a hozzáférés dimenzióiban

A másolás és a letöltés rohamos terjedése következtében a hozzáférés aspektusából csak olyan eljárásokkal kaphatunk pontos képet a hanghordozópiac szerkezetéről, amelyek a hozzáférés kiterjesztő definíciójára épülnek, vagyis a főbb fogyasztói mintákat a vásárlás/másolás/letöltés „háromdimenziós terében” vizsgálják. Olyan csoportokat kerestünk, amelyek megfelelnek az adatredukciós eljárások két alapkövetelményének: a csoporton belüli legnagyobb homogenitás és a csoportok közötti legnagyobb távolság (heterogenitás) kritériumának (bővebben lásd Kolosi & Rudas, 1988: 142–155.). A keresett csoportok a következő változók interakciói nyomán jönnek létre:8

(1) a vásárlás dimenziójában a vásárolt hanghordozó-mennyiség,

(2) a másolás dimenziójában a készített másolatok mennyisége,

(3) a letöltés dimenziójában pedig a letöltés intenzitása.

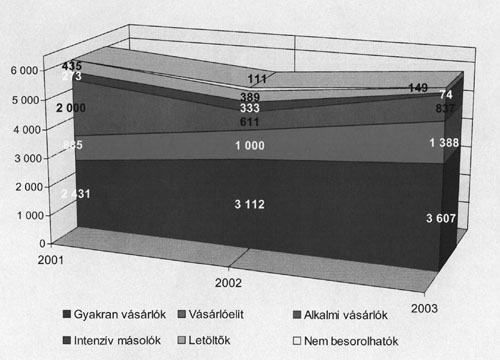

A szegmentációt az így kiválasztott 4,27 millió főt reprezentáló almintán klaszterelemzéssel elvégezve öt markánsan elkülöníthető csoportot kapunk (lásd az 1. táblázatot). Az eredményül kapott klaszterek eltérő fogyasztói profilokat takarnak, ezért a továbbiakban fogyasztói csoportokként hivatkozunk rájuk. Ahogy elnevezésük is mutatja, a fogyasztás három dimenziójának valamelyike mindegyik szegmensnél hangsúlyosabb, így például a „gyakran vásárlók” és a „vásárlóelit” száz százaléka vásárol hanghordozót, a másolóknak pedig száz százalékuk szokott másolni, a „letöltők” száz százaléka tölt le hangfájlokat.

1. táblázat: A hanghordozópiac szegmenseit leképző klaszterek (hozzáférési csoportok) magközéppontjai (standardizált értékek: a nullától való eltérés az átlagosnál nagyobb, illetve kisebb mennyiséget – letöltés esetében intenzitást – jelöl)

| Klaszter | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| ZMASCDMC Zscore: CD+MC-re készített másolatok | 0,223 | 0,869 | 0,118 | 5,336 | 1,114 |

| ZDL_GYAK Zscore: Hangfájlok letöltésének gyakorisága | -0,089 | 0,806 | -0,101 | 0,224 | 6,087 |

| ZHHDB3HO Zscore: Vásárolt hanghordozó-mennyiség | 2,116 | 7,638 | -0,195 | 0,654 | 0,761 |

3.1.2. A fogyasztói/hozzáférési csoportok és a kereslet szerkezete

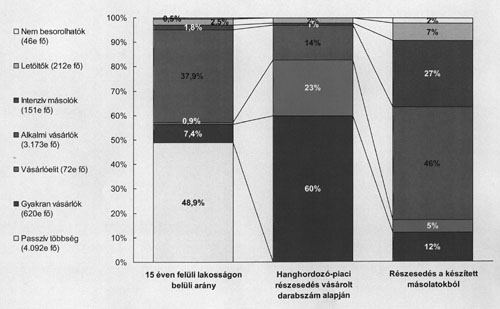

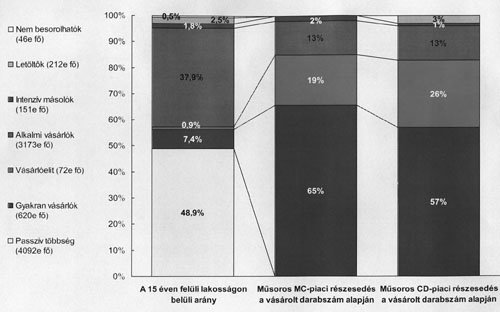

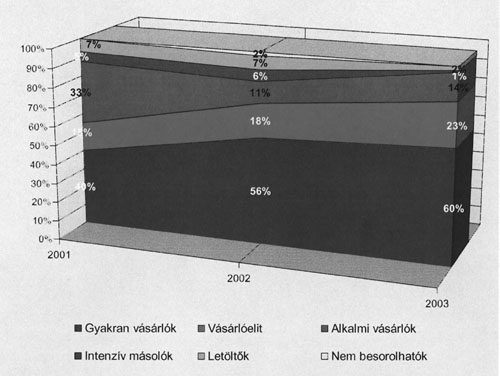

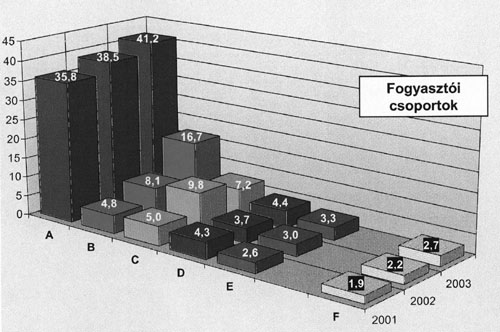

A feltárt hozzáférési szegmensek piaci részesedésére vonatkozó adatokat a 2. táblázatban9 és a 4. ábrán összegeztük. A hozzáférés dimenzióiban a magyarországi hanghordozók kereslete hat fő szegmensre tagolódik.

A „passzív többség” (4,5 millió fő, a 15 évesnél idősebb lakosság 54 százaléka) a hanghordozópiac egyik dimenziójában sincs jelen: nem vásárol, de nem is másol és nem tölt le hangfájlokat. Jórészt idős, vidéki, alacsonyabb társadalmi státusú tömeg.

A „gyakran vásárlók” és a „vásárlóelit” együttesen alig 700 ezer fős csoportjának teljes lakosságon belüli aránya körülbelül 8,4 százalék, ezzel együtt ők biztosítják a magyarországi piacon értékesített hanghordozók forgalmának több mint 80 százalékát (lásd a 4. ábrát). A 2. táblázatból kiolvashatók ennek a rendkívül erős keresleti koncentrációnak a konkrét példányszámokkal megragadható mutatói. A „gyakran vásárlók” vagyonosabb, jobb körülmények között élő, az átlagnál képzettebb fiatal és középkorú felnőttek. A „vásárlóelit” csoportjában vagyonos, magas státusú, fiatalos felső-középosztálybeli, elkötelezett zenerajongókat találunk. A vásárlások intenzitását tekintve a kereslet „kemény magja”, a „vásárlóelit”, amelynek tagjai havi átlagban több mint egy CD-t vásárolnak, ezzel a CD-kereslet 26 százalékát biztosítják (lásd az 5. ábrát), miközben a lakosságon belüli számarányuk az 1 százalékot sem éri el.

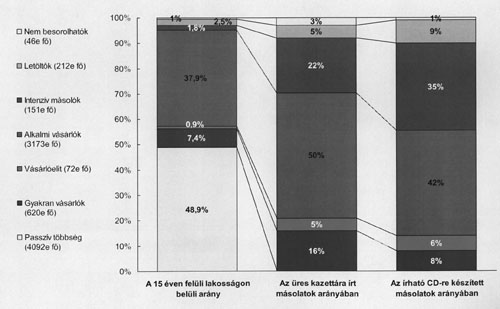

Az „alkalmi vásárlók” bő 3 milliós tábora a keresletnek csak igen kis szeletét biztosítja – legalábbis a népességen belüli súlyához képest. Összesen alig több mint 800 ezer hanghordozót vásárolnak, ebből körülbelül félmillió a CD-k, 200 ezer a műsoros kazetták mennysége. Az „alkalmi vásárlók” átlagos életszínvonalú, alsó-középosztálybeli, zenét csak mérsékelten kedvelő és hallgató tömeg. A vásárláshoz képest a másolás sokkal diffúzabb jelenség, amennyiben az üres hanghordozókra készített másolatok kevésbé koncentrálódnak pár szűkebb piaci szegmensre, mint a műsoros kiadványok esetében (6. ábra). Koncentrációról mindazonáltal a másolatok esetében is van értelme beszélni: a 150 ezer fős „intenzív másolók” tábora egy év alatt körülbelül 6,2 millió üres hanghordozóra készít másolatot, ami fejenként több mint 40 (!) példánynak, az összes másolt mennyiség 27 százalékának felel meg. A Magyarországon évente körülbelül 10 millió üres CD-re10 készült másolatból minden harmadikat ez a másfél százezres csoport készíti.

A „letöltők” keresleti potenciálját érdekes megvilágításba helyezi e szűk csoport részesedése az írható CD-kre készített másolatokból. Ez a 200 ezer fős szegmens ugyanis egy év alatt közel 900 ezer CD-t (fejenként 4,1 darabot) írt, vagyis szinte minden tizedik, üres CD-re készített másolatért ők a felelősek. Minthogy nagyon kevés műsoros hanghordozót vásárolnak, a hozzáférési szegmensek közül ők tartják az egy vásárolt műsoros hanghordozóra jutó másolatok csúcsát: esetükben minden megvett hanghordozóra átlagosan 84 (!) másolat jut. A „letöltők” elsősorban a „legelitebb”, legmagasabb társadalmi státusú családok gyermekei, illetve ilyen hátterű fiatalok.

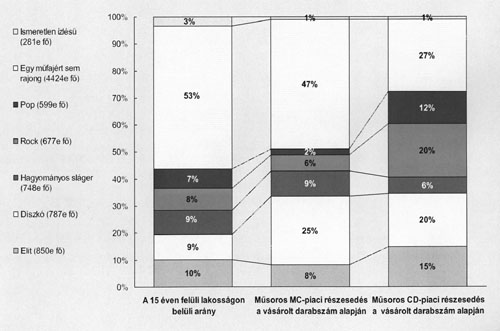

4. ábra: A műsoros hanghordozók keresletének szerkezete és a készített másolatok megoszlása fogyasztói csoportok szerint

5. ábra: A CD- és az MC-kereslet szerkezete fogyasztói csoportok szerint

6. ábra: Az írható CD-re és az üres kazettára készített másolatok megoszlása fogyasztói csoportok szerint

2. táblázat: A zenepiac hozzáférési dimenzióiban képzett szegmensek (fogyasztói csoportok) hanghordozó-fogyasztása és részesedésük a piaci keresletből (2003)

| Csoport (klaszter) | 0 | 1 | 2 | 3 | 4 | 5 | 6 | Teljes alapsokaság | |

|---|---|---|---|---|---|---|---|---|---|

| Elnevezés | Passzív többség | Gyakran Vásárlók | Vásárló- elit | Alkalmi vásárlók | Intenzív másolók | Letöltők | Nem beso- rolhatók | (15+ éves lakosság) | |

| A csoport létszáma | (ezer fő) | 4 092 | 620 | 72 | 3 173 | 151 | 212 | 46 | 8 366 |

| A csoport teljes alapsokaságon belüli aránya | (%) | 48,9% | 7,4% | 0,9% | 37,9% | 1,8% | 2,5% | 0,5% | 100% |

| Hanghordozó-vásárlók aránya | (%) | 0% | 100% | 100% | 61% | 50% | 51% | 88% | 34% |

| Másolatokat készítők aránya | (%) | 0% | 63% | 84% | 73% | 100% | 87% | 100% | 37% |

| Internetről hangfájlokat letöltők aránya | (%) | 0% | 5% | 25% | 6% | 11% | 100% | 42% | 6% |

| 12 hónap alatt egy fő által vásárolt hanghordozó-mennyiség | (átlag) | - | 5,8 | 19,3 | 0,3 | 0,5 | 0,7 | 0,0 | 0,7 |

| 12 hónap alatt vásárolt összes hanghordozó-mennyiség | (ezer db) | - | 3 607 | 1 388 | 837 | 74 | 149 | 0 | 6 056 |

| Részesedés a teljes (legális) hanghordozó-piac arányában | (%) | 0% | 60% | 23% | 14% | 1% | 2% | 0% | 100% |

| 12 hónap alatt egy fő által vásárolt CD-mennyiség | (átlag) | - | 3,4 | 13,2 | 0,2 | 0,3 | 0,6 | 0,0 | 0,4 |

| 12 hónap alatt vásárolt összes CD-mennyiség | (ezer db) | - | 2 096 | 954 | 495 | 39 | 121 | 0 | 3 705 |

| Részesedés a teljes (legális) CD-piac arányában | (%) | 0% | 57% | 26% | 13% | 1% | 3% | 0% | 100% |

| 12 hónap alatt egy fő által vásárolt MC-mennyiség | (átlag) | - | 1,7 | 4,4 | 0,1 | 0,2 | 0,0 | 0,0 | 0,2 |

| 12 hónap alatt vásárolt összes MC-mennyiség | (ezer db) | - | 1 075 | 316 | 220 | 26 | 7 | 0 | 1 645 |

| Részesedés a teljes (legális) MC-piac arányában | (%) | 0% | 65% | 19% | 13% | 2% | 0% | 0% | 100% |

| 12 hónap alatt egy fő által CD+MC-re készített másolatok mennyisége | (átlag) | - | 4,4 | 16,7 | 3,3 | 41,2 | 7,2 | 10,3 | 2,7 |

| 12 hónap alatt készített összes másolat mennyisége | (ezer db) | - | 2 752 | 1 206 | 10 473 | 6 211 | 1 528 | 472 | 22 642 |

| Az összes készített másolat arányában | (%) | 0% | 12% | 5% | 46% | 27% | 7% | 2% | 100% |

| 12 hónap alatt egy fő által írható CD-re készített másolatok mennyisége | (átlag) | - | 1,2 | 8,4 | 1,3 | 22,8 | 4,1 | 2,5 | 1,2 |

| 12 hónap alatt írható CD-rekészített összes másolat mennyisége | (ezer db) | - | 744 | 605 | 4 126 | 3 433 | 870 | 113 | 9 890 |

| Az összes írható CD-re készített másolat arányában | (%) | 0% | 8% | 6% | 42% | 35% | 9% | 1% | 100% |

| 12 hónap alatt egy fő által üres MC-re készített másolatok mennyisége | (átlag) | - | 3,2 | 8,3 | 2,0 | 18,4 | 3,1 | 7,8 | 1,5 |

| 12 hónap alatt üres MC-re készített összes másolat mennyisége | (ezer db) | - | 2 008 | 601 | 6 347 | 2 778 | 654 | 359 | 12 747 |

| Az összes, üres MC-re készített másolat arányában | (%) | 0% | 16% | 5% | 50% | 22% | 5% | 3% | 100% |

| A hangfájlok letöltésének gyakorisága | (átlag) | - | 0,1 | 0,6 | 0,1 | 0,2 | 3,3 | 1,0 | 0,14 |

| A műsoros CD-k aránya a vásárolt mennyiségen belül | (%) | - | 58% | 69% | 59% | 53% | 81% | - | 61% |

| A műsoros MC-k aránya a vásárolt mennyiségen belül | (%) | - | 30% | 23% | 26% | 35% | 5% | - | 27% |

| Az írt CD-k aránya az összes másolaton belül | (%) | - | 27% | 50% | 39% | 55% | 57% | - | 44% |

| Az MC-re készített másolatok aránya az összes másolaton belül | (%) | - | 73% | 50% | 61% | 45% | 43% | - | 56% |

3.2. Műfaji célcsoportok

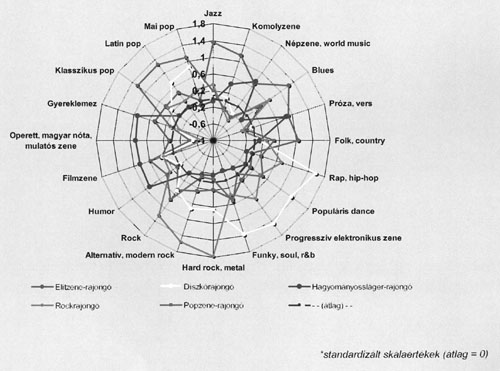

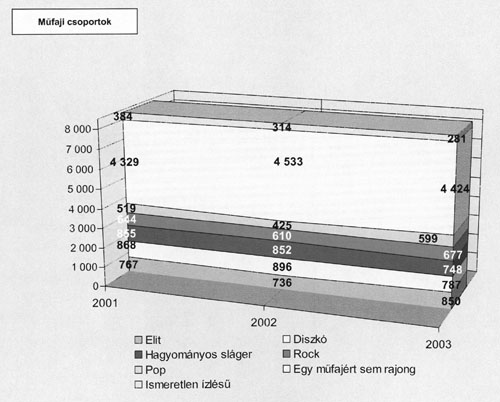

A hanghordozó-piaci kereslet tartalmi dimenzióinak meghatározásához a kiadványok műfaji tagolásának ismerete szükséges. Ahogy például a napilapok piaca is tagolható a kereslet tartalmi dimenziói (bulvár, minőségi, sport stb.) alapján, úgy a zenepiaci kereslet alapvető műfaji szegmensei is feltárhatók. Ezeket az alapvető tartalmi szegmenseket nevezzük műfaji célcsoportoknak. A műfaji célcsoportok elemzését 20 műfajkategória célcsoportjainak átfogóbb rajongói tömbökbe rendszerezésével végeztük. Az adatredukciót faktoranalízissel11 értük el. Az elemzés eredményeként öt fő műfaji célcsoportot kaptunk (lásd a 7. ábrát):12

- „ELITMŰFAJOK”: jazz, komolyzene, népzene/world music, blues, próza/vers, folk/country;

- „HAGYOMÁNYOSSLÁGER-MŰFAJOK”: humor, filmzene, operett/mulatós zene/magyar nóta, gyereklemez;

- „DISZKÓMŰFAJOK”: rap/hip-hop, populáris dance, progresszív elektronikus zene, funky/soul/R&B;

- „POP”: klasszikus pop, latin pop, mai pop;

- „ROCK”: hard rock/metal, alternatív/modern rock, rock;

7. ábra: A fő rajongói csoportok által kedvelt műfajok

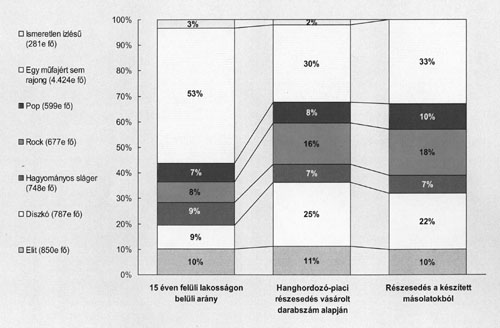

Külön kategóriát képeznek azok, akik egy műfajt sem szeretnek. Ez egyben a legnagyobb, közel 4,5 millió fős létszámú csoport. Ezzel együtt az a tény, hogy a lakosság 47 százaléka besorolható valamelyik fő műfajtípus rajongótáborába, igen szemléletes műfaji szegmentációt tesz lehetővé.

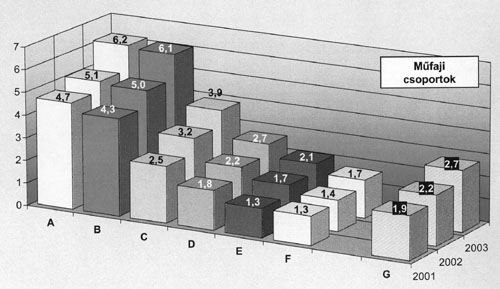

Tartalmi aspektusból a kereslet jóval kevésbé koncentrált, mint a hozzáférési (fogyasztói) dimenziókban13 (lásd a 8., 9., 10. ábrát és a 3. táblázatot). Az egyes műfaji szegmensek részesedése a keresletből természetesen lényeges eltéréseket mutat lakosságon belüli arányukhoz képest: egyes műfajok rajongótábora (diszkó: 9% vs. 25%; rock: 8% vs. 16%) erősen felülreprezentált a műsoros kiadványok piacán, míg másoké alulreprezentált (pop: 9% vs. 7%). A hagyományossláger- és az elitműfajok rajongótáborának részesedése a teljes hanghordozó-keresletből lakosságon belüli arányukkal nagyjából megegyező (8%, illetve 11%). Az egy műfajért sem rajongók természetesen alulreprezentáltak a hanghordozó-keresletben, bár súlyuk nem éppen elhanyagolható: szinte minden harmadik hanghordozót olyan személy vásárol meg, aki egyetlen műfaj iránt sem elkötelezett (legfeljebb valamennyire kedvel valamit).

8. ábra: A műsoros hanghordozók keresletének szerkezete és a készített másolatok megoszlása műfaji csoportok szerint

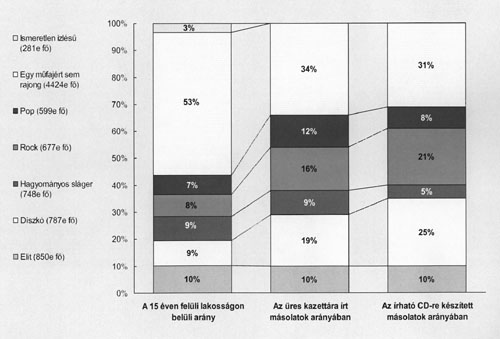

9. ábra: A CD- és az MC-kereslet szerkezete műfaji csoportok szerint

10. ábra: Az írható CD-re és az üres kazettára készített másolatok megoszlása műfaji csoportok szerint

3. táblázat: A zenepiac tartalmi dimenzióiban képzett szegmensek (fő műfaji csoportok) hanghordozó-fogyasztása és részesedésük a piaci keresletből (2003)

| Csoport | 1 | 2 | 3 | 4 | 5 | 6 | 7 | Teljes alapsokaság | |

|---|---|---|---|---|---|---|---|---|---|

| Elnevezés | Elit | Diszkó | Hagyományos sláger | Rock | Pop | Egy műfajért sem rajong | Ismeretlen ízlésű | (15+ éves lakosság) | |

| A csoport létszáma | (ezer fő) | 850 | 787 | 748 | 677 | 599 | 4 424 | 281 | 8 366 |

| A csoport teljes alapsokaságon belüli aránya | (%) | 10,2% | 9,4% | 8,9% | 8,1% | 7,2% | 52,9% | 3,4% | 100% |

| Hanghordozó-vásárlók aránya | (%) | 41% | 45% | 35% | 51% | 53% | 26% | 22% | 34% |

| Másolatokat készítők aránya | (%) | 40% | 54% | 40% | 57% | 46% | 30% | 12% | 37% |

| Internetről hangfájlokat letöltők aránya | (%) | 8% | 8% | 1% | 28% | 9% | 3% | 0% | 6% |

| 12 hónap alatt egy fő által vásárolt hanghordozó- mennyiség | (átlag) | 0,8 | 1,9 | 0,6 | 1,5 | 0,8 | 0,4 | 0,0 | 0,7 |

| 12 hónap alatt vásárolt összes hanghordozó-mennyiség | (ezer db) | 679 | 1 484 | 447 | 988 | 502 | 1 820 | 135 | 6 056 |

| Részesedés a teljes (legális) hanghordozó-piac arányában | (%) | 11% | 25% | 7% | 16% | 8% | 30% | 2% | 100% |

| 12 hónap alatt egy fő által vásárolt CD-mennyiség | (átlag) | 0,6 | 0,9 | 0,3 | 1,1 | 0,8 | 0,2 | 0,1 | 0,4 |

| 12 hónap alatt vásárolt összes CD-mennyiség | (ezer db) | 539 | 723 | 222 | 725 | 458 | 1 013 | 25 | 3 705 |

| Részesedés a teljes (legális) CD-piac arányában | (%) | 15% | 20% | 6% | 20% | 12% | 27% | 1% | 100% |

| 12 hónap alatt egy fő által vásárolt MC-mennyiség | (átlag) | 0,2 | 0,5 | 0,2 | 0,2 | 0,1 | 0,2 | 0,07 | 0,2 |

| 12 hónap alatt vásárolt összes MC-mennyiség | (ezer db) | 135 | 415 | 151 | 105 | 41 | 778 | 19 | 1 645 |

| Részesedés a teljes (legális) MC-piac arányában | (%) | 8% | 25% | 9% | 6% | 2% | 47% | 1% | 100% |

| 12 hónap alatt egy fő által CD+MC-re készített másolatok mennyisége | (átlag) | 2,7 | 6,2 | 2,1 | 6,1 | 3,9 | 1,7 | 0,3 | 2,7 |

| 12 hónap alatt készített összes másolat mennyisége | (ezer db) | 2 276 | 4 888 | 1 573 | 4 115 | 2 322 | 7 374 | 94 | 22 642 |

| Az összes készített másolat arányában | (%) | 10% | 22% | 7% | 18% | 10% | 33% | 0% | 100% |

| 12 hónap alatt egy fő által írható CD-re készített másolatok mennyisége | (átlag) | 1,2 | 3,1 | 0,6 | 3,0 | 1,4 | 0,7 | 0,2 | 1,2 |

| 12 hónap alatt írható CD-rekészített összes másolat mennyisége | (ezer db) | 995 | 2 446 | 478 | 2 061 | 827 | 3 033 | 49 | 9 890 |

| Az összes írható CD-re készített másolat arányában | (%) | 10% | 25% | 5% | 21% | 8% | 31% | 0% | 100% |

| 12 hónap alatt egy fő által üres MC-re készített másolatok mennyisége | (átlag) | 1,5 | 3,1 | 1,5 | 3,0 | 2,5 | 1,0 | 0,2 | 1,5 |

| 12 hónap alatt üres MC-re készített összes másolat mennyisége | (ezer db) | 1 280 | 2 439 | 1 096 | 2 052 | 1 495 | 4 340 | 44 | 12 747 |

| Az összes, üres MC-re készített másolat arányában | (%) | 10% | 19% | 9% | 16% | 12% | 34% | 0% | 100% |

| A hangfájlok letöltésének gyakorisága | (átlag) | 0,1 | 0,2 | 0,0 | 0,3 | 0,1 | 0,0 | 0,0 | 0,1 |

| A műsoros CD-k aránya a vásárolt mennyiségen belül | (%) | 79% | 49% | 50% | 73% | 91% | 56% | 19% | 61% |

| A műsoros MC-k aránya a vásárolt mennyiségen belül | (%) | 20% | 28% | 34% | 11% | 8% | 43% | 14% | 27% |

| Az írt CD-k aránya az összes másolaton belül | (%) | 44% | 50% | 30% | 50% | 36% | 41% | 53% | 44% |

| Az MC-re készített másolatok aránya az összes másolaton belül | (%) | 56% | 50% | 70% | 50% | 64% | 59% | 47% | 56% |

4. A kereslet szerkezetének átalakulása

A kereslet szerkezetének dinamikus aspektusai semmivel sem kevésbé fontosak annak valamely időpontban mért statikus jellemzőinél. A kutatás jelenlegi szakaszában már több évre visszamenőleg rendelkezünk olyan információkkal, amelyek alapján vázolhatók a magyarországi hanghordozó-kereslet szerkezetváltozásának trendjei.

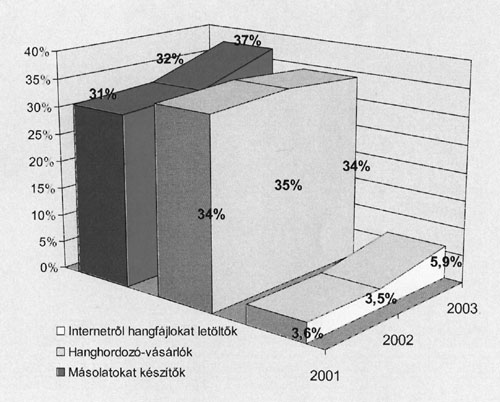

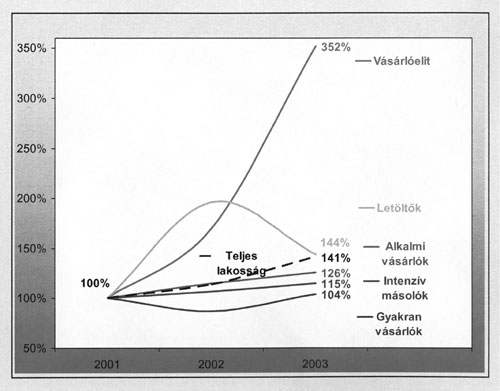

A hanghordozó-vásárlók aránya három éve stabilan a 15 évesnél idősebb lakosság (8,366 millió fő) bő egyharmada (körülbelül 2,8 millió fő), a másolatokat készítők tábora ugyanakkor jelentősen – 31 százalékról 37 százalékra, körülbelül félmillió fővel –, az internetről hangfájlokat letöltők tábora pedig a várakozásoknál kisebb mértékben (3,6 százalékról 5,9 százalékra) bővült (lásd a 11. ábrát).

11. ábra: A vásárlások, a másolások és a letöltések alakulása 2001 óta a 15 évesnél idősebb lakosság arányában

A továbbiakban a műsoros hanghordozó-formátum „helyettesítő termékei” közül elsősorban a másolt hanghordozók terjedésére összpontosítunk. A letöltés intenzitásának keresleti szerkezetalakító hatásait természetesen figyelembe vesszük, mindenekelőtt a fogyasztói szegmensek képzésekor. Mivel azonban a letöltött hangfájlok pontos mennyiségével kapcsolatban csak az általunk feldolgozott legutolsó évből (2003-ból) rendelkezünk adatokkal, nem lehetséges olyan idősorok vizsgálata, s ezáltal trendek elemzése, mint a másolt és a vásárolt formátumok esetében.

4.1. Vásárolt műsoros kiadványok

4.1.1. Hozzáférési dimenziók

Az egyik legszembetűnőbb jelenség a „keresleten kívüli” alapsokaság, vagyis a „passzív többség” (akik nem vásárolnak, nem másolnak és nem töltenek le hanganyagot) kismértékű zsugorodása (12. ábra). Mindazonáltal szó sincs a hanghordozó-vásárlók táborának bővüléséről: az új „kereslet” elsősorban a másolás terjedésében mutatható ki.

Minthogy az „újonnan piacra lépő” fogyasztók az első időben vélhetően nem tartoznak a legintenzívebb vásárlók közé, beáramlásuk elsősorban az alkalmi vásárlók csoportját érinti: az „alkalmi vásárlók” 2002-es 2,7 milliós tábora 2003-ra közel 3,2 milliósra bővült. Ezzel teljesen ellentétes folyamat játszódik le a kisebb méretű, de intenzív vásárlású fogyasztói szegmenseknek a keresleten belüli térnyerésével. Bár létszámukat tekintve csak kismértékben növekedett a „gyakran vásárlók”, továbbá a „vásárlóelit” csoportja, piaci térnyerésük az elmúlt években létszámarányos bővülésüket messze meghaladó, sőt egyenesen megdöbbentő mértékű volt (lásd a 13. ábrát). E két, a műsoros kiadványok forgalmának nagy részét biztosító piaci szegmens három éve még összesen 600 ezres tábora a 2001-ben hatmillió eladott hanghordozóból még „csak” körülbelül 3,5 millió darabot vásárolt, 2003-ra azonban időközben közel 700 ezer főre bővülve (szintén körülbelül hatmillióból) már ötmillió darabot! Együttes piaci részesedésük ezáltal az étékesített példányok 55 százalékáról 83 százalékára nőtt (14. ábra). Nem túlzás tehát azt állítani, hogy a magyar hanghordozópiac rohamos ütemben „szektásodik”, azaz a kiadók mind kevesebb embernek adnak el összes mennyiségét tekintve körülbelül ugyanannyi, egy főre vetítve azonban jelentősen több hanghordozót.

A magyarországi zenepiac mind értékesebb bázisa ez a két, összesen körülbelül 700 ezer főt kitevő, intenzív zenevásárló csoport. Nem lennék meglepve, ha a következő mérések alkalmával a két szegmens súlyának további, akár a teljes kereslet 90 százalékát is elérő növekedését mutatnák ki. Ez egyébként annál is valószínűbb, mivel a fogyasztói szegmensek közül egyedül e kettőben növekszik a hanghordozó-vásárlások egy főre eső mennyisége (lásd a 15. ábrát). A másik három szegmens vásárlásai vagy radikálisan csökkennek („intenzív másolók” és „letöltők”), vagy nem növekednek („alkalmi vásárlók”).

12. ábra: A fogyasztói szegmensek mérete (ezer fő)

13. ábra: A műsoros hanghordozók fogyasztói szegmensek szerinti kereslete példányszám alapján

14. ábra: A fogyasztói szegmensek részesedése a műsoros hanghordozók keresletéből

15. ábra: Az egy főre jutó hanghordozó-vásárlás fogyasztói csoportok szerint

A kereslet szerkezetének e dinamikus jellemzői alapján különösen félrevezetőnek tűnnek az olyan, jól hangzó – és ezért a média által könnyen „felkapott” – általánosítások, amelyek szerint a „műsoros/legális hanghordozók piaca haldoklik”, vagy „pár év múlva alig lesz mit eladni” stb. Vitathatatlan, hogy az egy főre eső éves hanghordozó-fogyasztás hosszú ideje stagnál, ugyanakkor speciális, egyre pontosabban körülírható rétegekben egyenesen bővül a fogyasztás, és ez a tény a jövőben komoly üzleti lehetőségeket kínál. A bővülő fogyasztású csoportok természetesen szűkebb, „elitista” szegmensek, ugyanakkor biztató fejlemény, hogy ezek a lakossági hanghordozó-fogyasztás stagnálása ellenére sem erodálódtak, hanem – éppen ellenkezőleg – megerősödtek: létszámban is, de mindenekelőtt vásárlópotenciálban, aminek egyik legeklatánsabb mutatója keresletbeli részesedésük látványos növekedése.

4.1.2. Műfaji dimenziók

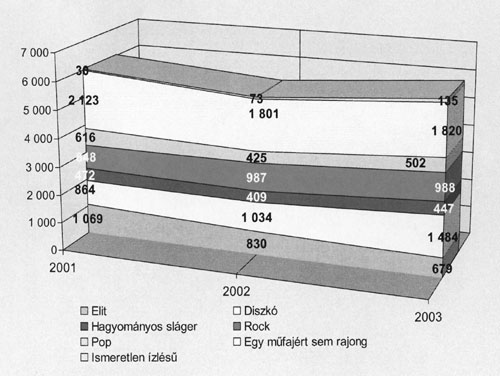

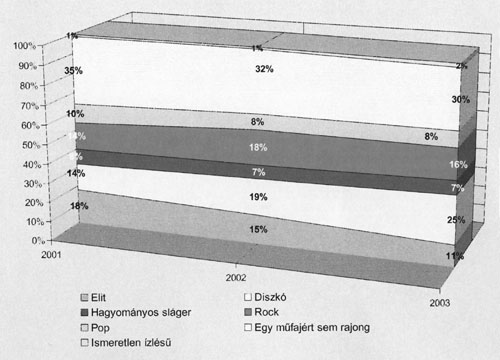

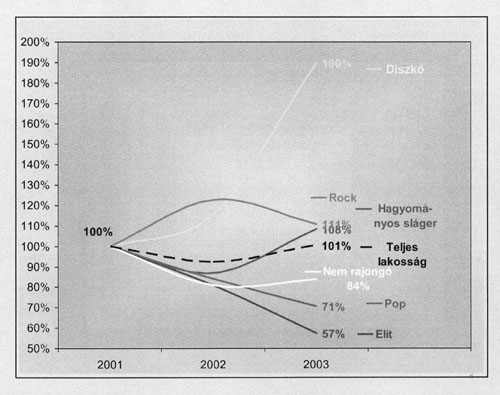

Műfaji bontásban is érzékelhető a kereslet koncentrációja, noha ennek mértéke jóval kisebb, mint a fogyasztói szegmensek esetében. (Az egyes célcsoportok mérete pedig nagy időbeli stabilitást mutat, lásd a 16. ábrát.) A legszembetűnőbb az, hogy az összes eladott kiadványon belül 2001 óta jelentősen növekedtek a diszkórajongók vásárlásai (14 százalékról 26 százalékra, lásd a 17. és a 18. ábrát). Kevéssé meglepő a „nem rajongók” részesedésének csökkenése (35 százalékról 30 százalékra), viszont az elitműfajok célcsoportjának rendre kisebb szelete váratlan fejlemény. Kismértékben bővült a rock-, továbbá enyhén csökkent a poprajongók keresleten belüli részesedése. A kereslet szerkezete tehát lassacskán, de tendenciáját tekintve a diszkórajongók részesedésének növekedése irányában rendeződik át.

16. ábra: A műfaji szegmensek mérete

17. ábra: A műsoros hanghordozók műfaji szegmensek szerinti kereslete a példányszám alapján

18. ábra: A műfaji szegmensek részesedése a műsoros hanghordozók keresletéből

Az egyes műfaji szegmensekbe tartozók által vásárolt mennyiségek abszolút különbségei jóval kisebb mértékűek, mint a fogyasztói szegmensek között kimutatott eltérések. A különbségek relatív értelemben azonban itt is jelentősek. A vásárolt mennyiségek idősorai lényeges átrendeződést mutatnak (lásd a 19. ábrát).

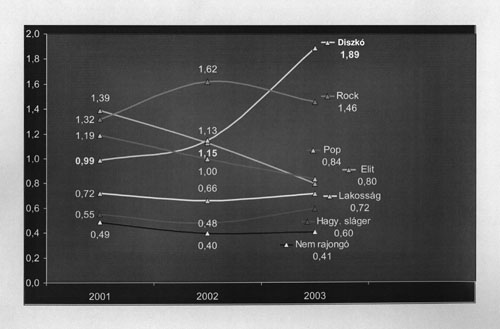

19. ábra: Az egy főre jutó hanghordozó-vásárlás műfaji csoportok szerint

2001-ben még az elitműfajok rajongótáborában volt a legmagasabb az egy fő által vásárolt hanghordozó-mennyiség (1,39 darab). Meglepő módon azonban az elitműfajok közönsége rendre kevesebb hanghordozót vásárol, így a szegmensben 2003-ra az egy főre jutó példányszám 0,8 darabra csökkent. Míg korábban egyértelműen ez a célcsoport vezetett az egy főre eső példányszám alapján, addig 2003-ra a negyedik helyre estek vissza, ekkor már megelőzik őket a pop-, a rock- és a diszkórajongók. Ez utóbbiak pedig jelenleg fejenként több mint kétszer annyi hanghordozót (1,89 darab) vásárolnak, mint az elitműfajok kedvelői, holott 2001-ben még csupán negyedikek voltak a sorban (0,99 darab/fő). A vizsgált három év során növekedett még a rockrajongók egy főre eső vásárolt példányszáma – noha ők a csúcsot 2002-ben érték el (1,62 darab/fő), amihez képest 2003-ban még enyhén vissza is estek a vásárlásaik (1,46 darab/fő). A poprajongók „őrzik” harmadik helyüket, bár a fejenként vásárolt mennyiség esetükben is lényegesen csökkent három év alatt (1,19 darabról 0,84 darab/főre).

4.2. A hanghordozó-vásárlás és -másolás főbb összefüggései

A hanghordozó-piaci kereslet vásárlási dimenziójában bekövetkezett átrendeződés (koncentráció, „szektásodás”) mellett a fogyasztói csoportok másolási hajlamának erősödése a 2000 óta eltelt időszak másik jellemző tendenciája.14 A másolt hanghordozó-mennyiség mindegyik fogyasztói és műfaji csoportban növekszik (lásd a 20. és a 21. ábrát).

20. ábra: Az egy fő által egy év során készített másolatok mennyisége fogyasztói szegmensek szerint

21. ábra: Az egy fő által egy év során készített másolatok mennyisége műfaji célcsoportok szerint

Ezek a tények mind azt sugallják, hogy az átlagfogyasztó esetében a másolási hajlam erősödése visszafogja a műsoros formátum iránti keresletet. „Önmagában” – azaz a kereslet alakulását makroszinten vizsgálva – ez az állítás helyénvalónak tűnik. A képet azonban lényegesen árnyalja, ha a jelenséget mikroszinten, azaz fogyasztói szegmensenként is vizsgáljuk.

A 22. és a 23. ábra a vásárolt hanghordozó-mennyiség, illetve a készített másolatok fogyasztói szegmensenként és a teljes lakosság átlagában mért mennyiségének alakulását mutatja a bázisévhez, 2001-hez (100%) képest. Miközben a vásárolt műsoros kiadványok mennyisége három év alatt (a 2002. évi csökkenést leszámítva) érdemben nem változott, a készített másolatok mennyisége jelentősen, mintegy 40 százalékkal emelkedett. Az egyes szegmensek eltérései jelentősek: a hanghordozó-vásárlások volumene (darab/év) emelkedett a „gyakran vásárlók” és a „vásárlóelit” csoportjaiban, ugyanakkor drasztikusan visszaesett az „alkalmi vásárlók”, a „letöltők” és az „intenzív másolók” körében. A legtöbb szegmens esetében a készített másolatok mennyiségének növekedése ennél sokkal kevésbé tér el az átlagtól (+4 százalék és +44 százalék között alakul), egyedüli kivétel a legkisebb fogyasztói szegmens, a „vásárlóelit”, akiknél a másolatok volumene radikálisan, a 2001-es mennyiség körülbelül 3,5-szeresére növekedett.

22. ábra: Az egy fő által vásárolt műsoros hanghordozók példányszámának alakulása 2001-hez képest (fogyasztói szegmensek)

23. ábra: Az egy fő által készített másolatok példányszámának alakulása 2001-hez képest (fogyasztói szegmensek)

A másolás és a műsoros példányok iránti kereslet árnyalt összefüggéseihez a következő adatok együttes vizsgálata szükséges:

- a műsoros kiadványok példányszámának bővülése,

- a másolatok mennyiségének bővülése és

- az eltérő vásárlási és másolási hajlamú fogyasztói szegmensek piaci részesedésének alakulása.

A főbb összefüggések a fenti két ábráról is leolvashatók, teljes képet azonban a 4. táblázatból kapunk. A táblázatban három évre visszamenőleg mindegyik fogyasztói szegmensnél feltüntettük a vásárolt műsoros kiadványok és a készített másolatok darabszámának alakulását a bázisévhez, 2001-hez képest, valamint a szegmensnek a teljes magyarországi keresletből való, adott évi részesedését. A teljes lakosság átlagában, valamint a fogyasztói szegmensek többségénél a másolatok mennyiségének bővülése rendre meghaladja – méghozzá sokszor jelentős mértékben – a vásárolt műsoros kiadványok darabszámának változását. (Ez utóbbi ráadásul öt szegmensből három esetében meredeken csökken.)

4. táblázat: Az egy fő által vásárolt műsoros hanghordozók és a készített másolatok példányszámának alakulása 2001-hez képest a fogyasztói szegmenseken belül*

| 2001 | 2002 | 2003 | |||

|---|---|---|---|---|---|

| Gyakran vásárlók | Műsoros | 2001-hez képest | 100% | 118% | 128% |

| Részesedés (%) | 40% | 56% | 60% | ||

| Másolat | 2001-hez képest | 100% | 87% | 104% | |

| Részesedés (%) | 14% | 12% | 12% | ||

| Vásárlóelit | Műsoros | 2001-hez képest | 100% | 112% | 123% |

| Részesedés (%) | 15% | 18% | 23% | ||

| Másolat | 2001-hez képest | 100% | 170% | 352% | |

| Részesedés (%) | 2% | 3% | 5% | ||

| Alkalmi vásárlók | Műsoros | 2001-hez képest | 100% | 33% | 38% |

| Részesedés (%) | 33% | 11% | 14% | ||

| Másolat | 2001-hez képest | 100% | 115% | 126% | |

| Részesedés (%) | 47% | 44% | 46% | ||

| Intenzív másolók | Műsoros | 2001-hez képest | 100% | 113% | 25% |

| Részesedés (%) | 5% | 6% | 1% | ||

| Másolat | 2001-hez képest | 100% | 107% | 115% | |

| Részesedés (%) | 30% | 31% | 27% | ||

| Letöltők | Műsoros | 2001-hez képest | 100% | 116% | 33% |

| Részesedés (%) | 7% | 7% | 2% | ||

| Másolat | 2001-hez képest | 100% | 196% | 144% | |

| Részesedés (%) | 6% | 8% | 7% | ||

| Teljes lakosság | Műsoros | 2001-hez képest | 100% | 92% | 101% |

| Másolat | 100% | 114% | 141% |

* Kiemelve azok az idősorok, ahol a vásárolt műsoros kiadványok bővülése meghaladja a készített másolatokét

Ez az összefüggés szinte szabály – egyetlen szegmens, a „gyakran vásárlók” kivételével. Az ő esetükben ugyanis jóval nagyobb ütemben bővült a vásárolt hanghordozók mennyisége, mint a készített másolatok darabszáma. A „gyakran vásárlók” 2003-ban 28 százalékkal vásároltak több hanghordozót, viszont csupán négy százalékkal készítettek több másolatot a bázisévhez, 2001-hez képest. Ha ehhez hozzávesszük a szegmens részesedését a műsoros kiadványok keresletéből, érdekes jelenséget veszünk észre. A „gyakran vásárlók” ugyanis a műsoros hanghordozó-kereslet legnagyobb részesedésű fogyasztói csoportja, akiknek az éves hanghordozó-forgalomra eső részesedése – mint azt már korábban is láttuk – 2001 és 2003 között 40 százalékról 60 százalékra nőtt. Magyarországon 2003-ban minden tíz hanghordozóból hatot ez a körülbelül 620 ezer főt számláló csoport vett meg. Ha pedig a kereslet legnagyobb részesedésű szegmensében nem igaz, hogy a több másolat visszaveti a vásárolt műsoros hanghordozók mennyiségét, akkor a másolás és a vásárlás összefüggéseiről a teljes lakosság egészére vonatkozóan tett korábbi megállapításunk korrekcióra szorul. Árnyaltabban fogalmazva azt jelenthetjük ki, hogy

- makroszinten igaz az az összefüggés, hogy a másolatok mennyisége a vásárolt műsoros kiadványok példányszámának rovására alakul (az előbbi nő, az utóbbi stagnál);

- ez az összefüggés azonban bizonyos mikroszinteken nem érvényesül: a műsoros hanghordozók keresletének legnagyobb – 2003-ban 60 százalékos – részesedésű fogyasztói szegmense (a „gyakran vásárlók”) esetében ez az összefüggés nem áll fenn, mert a vásárolt hanghordozók mennyisége jóval nagyobb ütemben bővült, mint a készített másolatoké;

- a teljes piac átlagában a készített másolatok és a vásárolt műsoros kiadványok darabszámának aránya mégis azért alakul kedvezőtlenül, mert a másolatokat készítők köre gyors ütemben bővül, továbbá a műsoros hanghordozók piacán csak kis részesedéssel rendelkező fogyasztói szegmensek mind intenzívebben másolnak.

E következtetések alapján nyilvánvaló, hogy – Magyarországon legalábbis – mégsem tartható az az állítás, hogy „a több másolat feltétlenül visszaszorítja a műsoros hanghordozók keresletét”: az a fogyasztói szegmens, amelyik manapság a piac nagy részét eltartja, nemcsak hogy továbbra is több hanghordozót vásárol, mint amennyi másolatot készít, hanem még nagyobb ütemben is növeli (műsoros) hanghordozó-fogyasztását, mint amennyivel több másolatot készít. Ez a megállapítás egyben többéves kutatási programunk egyik legmeglepőbb eredménye.

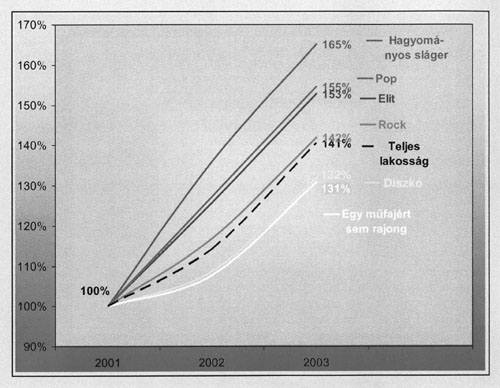

Hasonló, „atipikus” trendet a műfaji célcsoportok vizsgálatakor is felfedezhetünk (lásd a 24. és a 25. ábrát): a diszkórajongók a bázisévhez viszonyítva mind 2002-re, mind 2003-ra gyorsabb ütemben növelik vásárolt példányszámukat (116 százalék, illetve 190 százalék), mint másolataik mennyiségét (109 százalék, 132 százalék). 2003-ra tehát az eltérés a vásárlások javára egészen elképesztő mértékben fokozódik. Ez újabb bizonyítéka annak, hogy a mind intenzívebb másolás nem megy szükségszerűen a műsoros kiadványok példányszámának kárára. A diszkórajongók esetében a vizsgált időszakban nem egyszerűen arról van szó, hogy a másolataik mennyiségén jóval nagyobb mértékben nőnek a célcsoport vásárlásai, hanem arról is, hogy mindeközben lényegesen nőtt a szegmens piaci részesedése: 14 százalékról 25 százalékra. Ráadásul ez az a csoport, amelynek részesedése a keresletből az összes műfaji szegmens közül a legdinamikusabban növekszik.

24. ábra: Az egy fő által vásárolt műsoros hanghordozók példányszámának alakulása 2001-hez képest (műfaji szegmensek)

25. ábra: Az egy fő által készített másolatok példányszámának alakulása 2001-hez képest (műfaji szegmensek)

Következtetések

A hanghordozópiac szerkezeti átalakulását vizsgálva hasonló jelenségeket figyelhetünk meg, mint amilyenek más médiatermékek (például a napi- és a hetilapok) keresletére is hatással vannak:

- általános példányszámzuhanás vagy stagnálás;

- a hagyományos formátumok keresletének mind speciálisabb rétegek vásárlásaira koncentrálódása, „szektásodása”;

- a helyettesítő termékek (elsősorban az elektronikus, kiváltképp a digitális tartalom) előretörése.

A helyettesítő termékek szerepét illetően bármely médiatermék vonatkozásában csak a makro- és a mikroszintek együttes vizsgálatára alapozva lehetséges érvényes kijelentéseket megfogalmazni. Mikroszinten nem feltétlenül érvényesek a makroszintek vizsgálatára korlátozott elemzések következtetései. Olyan esetekben, amikor a kereslet változásának dinamikáját biztosító fogyasztói csoportok viselkedése nem a makroszinten megállapított összefüggéseket követi, a mikroszintek vizsgálata elengedhetetlen a látszólag ellentmondásos mechanizmusok pontos feltárásához. A média-gazdaságtanban gyakran találkozhatunk ilyen jelenséggel, mivel a változatos formátumú és tartalmú médiatermékek kereslete igen gyakran a lakosság speciális csoportjaira koncentrálódik. Ilyenkor a hagyományos formátum közönségének szűkülése és a helyettesítő termékek gyors diffúziója már egymástól függetlenül is a makroszinttel ellentétes mechanizmusokat gerjeszthet bizonyos partikuláris fogyasztói magatartású szegmenseken belül. Hasonló okokkal magyarázható, hogy a hanghordozópiac bizonyos szegmenseinél a hanganyagmásolás terjedése nemhogy nem megy a vásárlások kárára, hanem lényegében mintha még katalizálná is azokat.

A magyarországi hanghordozópiac empirikus vizsgálata a nemzetközi zenepiac középtávú kilátásaira vonatkozóan is szolgál támpontokkal. A visszaesés arányait tekintve a legjelentősebb forgalomcsökkenés a hagyományosan nagy közönségű, népszerű („sláger-”) műfajok kiadványait fenyegeti. Ezek azok az irányzatok, amelyek célcsoportjai fokozatosan csökkenő arányban vásárolnak hanghordozókat.

Már vannak arra utaló jelek, hogy a zenepiaci kereslet szerkezetének átalakulása szemléletváltozáshoz vezet a nemzetközi óriáskiadók menedzsmentjében. Valószínű, hogy a nemzetközi szinten többmilliós példányszámokra beállított „mainstream” zeneipari marketingstratégiát fel kell váltania (vagy legalábbis ki kell egészítenie) egy, a sok kicsi, partikulárisabb ízlésű célcsoport összességében talán kisebb példányszámot ígérő, ugyanakkor hosszú távon stabilabb és hűségesebb vásárlóira építő stratégiával. A multinacionális kiadók megannyi „label”-je (egy-egy műfaj előadóira szakosodott divíziók) köré kiépített promóciós struktúra akár megfelelő alapokat is biztosíthat ehhez. A kereslet szerkezeti átalakulásának egyik legfontosabb stratégiai következménye így vélhetően az lesz, hogy az úgynevezett „mainstream” műfajok példányszámainak drámai zuhanásával párhuzamosan a kiadóknak a rétegzenéket mind kevésbé szükséges „eltartott” vagy „megtűrt” műfajokként kezelniük, hiszen – a nyomtatott sajtó piacának az utóbbi fél évszázadban végbement átalakulásához hasonlóan – a zenevásárló tömeg előrehaladott fragmentálódásával a kereslet mind nagyobb hányadát teszik ki a rétegműfajok közönségének hanghordozó-vásárlásai. Ehhez azonban mind bonyolultabb kutatási apparátussal kell közelebb jutni a közönség megértéséhez.

Függelék

Az elemzés alapjául szolgáló adatfelvételek főbb ismérvei

Kérdőív:

- 2000-2002.: a Szonda Ipsos és a GfK Hungária közös Nemzeti Média Analízis felmérésének kiegészítő modulja. A Média Analízis a magyarországi nyomtatott sajtó és a rádiózási piac teljes körű közönségmérése, amely részleges tévénézettségi adatokat is tartalmaz. Ennek köszönhetően lehetséges a hanghordozópiacról felvett adatoknak a többi médium használatára vonatkozó információkkal való együttes vizsgálata.

- 2003.: önálló, körülbelül egyórás interjút eredményező kérdőív.

Időszak és mintanagyság: a Média Analízis havi adatfelvételi ciklusokban végzett, folyamatos vizsgálat. A hanghordozópiacot egyelőre az év meghatározott időszakában vizsgáltuk. A minták reprezentatívak a 15 évesnél idősebb magyarországi lakosságra (zárójelben a felvett minták nagysága):

- 2000-ben szeptember és október (2 x 2120 = 4240 fő);

- 2001-ben július, szeptember, november (3 x 2360 = 7080 fő);

- 2002-ben július, szeptember, november (3 x 2500 = 7500 fő).

- 2003-ban: november, december (2211 fő = 1800 + 411 fő a fájlcserélő hálózatok használóinak felülreprezentálására (úgynevezett „boost-minta”).

Irodalom

Berman, Jay (2001) Shaping The Future For The Recording Industry. IFPI Network, The Newsletter Of The International Recording Industry. October.

Bourdieu, Pierre (1979) La distinction – Critique sociale du juegement. Paris: Les Éditions de minuit.

Gálik Mihály (2000) Médiagazdaságtan. Budapest: Aula Kiadó.

Gazdasági folyamatok, 2000–2004 (2004). Központi Statisztikai Hivatal, Budapest.

Head, S. W. & Sterling, C. H. & Schofield, L. B. & Spann, T. & McGregor, M. A. (2001) Broadcasting in America – A survely of electronic media. Houghton Mifflin Company.

Kolosi Tamás & Rudas Tamás (1988) Elektronikus problémamegoldás a szociológiában. Budapest: Tárki.

Székelyi Mária & Barna Ildikó (2002) Túlélőkészlet az SPSS-hez. Typotex.

World Press Trends (1999) World Association of Newspapers.

Lábjegyzetek

2025

November ![]() Szamizdat a nyolcvanas években. Jakab Lajossal Bajomi-Lázár Péter beszélget.

Szamizdat a nyolcvanas években. Jakab Lajossal Bajomi-Lázár Péter beszélget.

2024

Április ![]() "A történelem olyan, mint egy szappanopera." Mátay Mónikával Jamriskó Tamás beszélget.

"A történelem olyan, mint egy szappanopera." Mátay Mónikával Jamriskó Tamás beszélget.

Március ![]() A videójáték ma már nem egy szubkulturális jelenség – Pintér Róbert médiakutató

A videójáték ma már nem egy szubkulturális jelenség – Pintér Róbert médiakutató

2022

A Médiakutató Alapítvány fő tevékenységeként immár 24. éve adja ki a Médiakutató folyóiratot. A lap rendszeresen közöl szaktanulmányokat a médiajog,

a médiapolitika, a médiaszociológia és a médiatörténet területéről, számos tanulmánya tananyaggá vált a felsőfokú kommunikáció- és médiaképzésben.

Minden nyomtatásban megjelent tanulmány elérhető honlapunkon (www.mediakutato.hu) is. A szerkesztőség díjazás nélkül, társadalmi munkában dolgozik.

Amennyiben fontosnak tartod a Médiakutató fennmaradását, kérjük, támogasd munkánkat!

A szerkesztőség

Adószámunk: 18687941-2-43

„Szomszédok közt” pódiumbeszélgetés

Kérdez: Bajomi-Lázár Péter Médiakutató

Válaszol: Kovács M. András és Lányi Balázs forgatókönyvíró

Magyar Kommunikációtudományi Társaság

Sajtószabadság Központ (rendszeres tevékenységét források hiányában megszüntette)